一、2014年中国钢铁市场供给总量分析

由产业信息网发布的《2015—2020年中国钢铁铸件市场运营态势与发展前景研究报告》对钢铁行业的供需进行了分析。

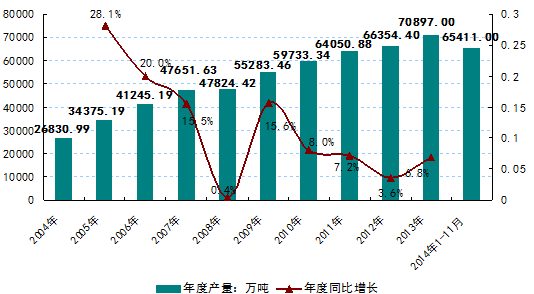

2004年—2014年11月中国生铁产量情况

数据来源:国家统计局

2004年—2014年11月中国粗钢产量情况

数据来源:国家统计局

2004年—2014年11月中国钢材产量情况

数据来源:国家统计局

二、2013年中国钢铁市场供给结构分析

2013年主要钢铁市场产量情况(万吨)

数据来源:国家统计局

三、2014年中国钢铁市场需求总量分析

2014年,房地产进入调整期,房地产新开工面积不断下滑,影响到钢材消费需求。通过自下而上的行业法和自上而下的宏观法两种方法测算,我们预计2015 年粗钢实际消费量7.66 亿吨,同比增3.6%;粗钢表观消费量7.69 亿吨,同比增3.8%。

由于我国钢铁需求量已经达到平台期,未来几年增长空间有限,而产能过剩,钢铁行业盈利难以短期难以好转。对于铁矿石价格,未来一定时期内,国际铁矿石价格将在70—80美元/吨之间徘徊,跌破60美元/吨的概率很小,除非发生重大经济危机。

2004年—2014年中国粗钢消费量统计(千吨)

资料来源:世界钢铁工业协会

四、2014年中国钢铁市场需求结构分析

行业法:粗钢实际消费7.66 亿吨

我们采用自下而上的宏观法进行测算,预计2015年下游行业对粗钢需求的增长分别为:建筑业4.36亿吨、同比增3.77%,制造业3.3 亿吨、同比增3.39%。

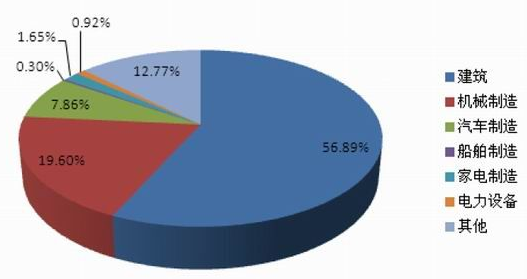

2015 年钢铁行业需求结构

资料来源:金友期货研究所 智研数据中心整理

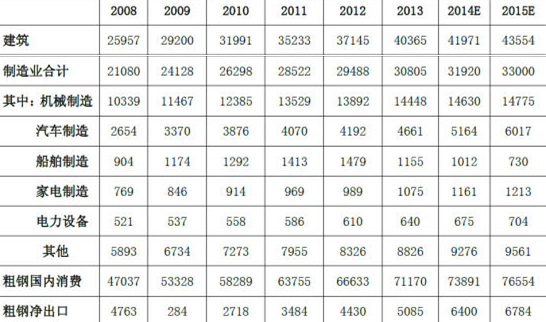

2015年主要行业粗钢需求测算(单位:万吨)

资料来源:金友期货研究所 智研数据中心整理

1.1 基础设施建设:粗钢需求1.77 亿吨

2014年1—10月,全社会固定资产投资40.6万亿,累计同比增长15.5%。据中国社科院发布的报告预计,2014年固定资产投资增长17.5%、2015年增长14.7%,增速将进一步回落。

1.2 铁路基建:预计投资6670亿元,同比增11.2%

中国铁路建设投资、增速预测

资料来源:中国铁路总公司

资料来源:中国铁路总公司

今年,中国铁路总公司三次上调全年铁路固定资产投资计划,从年初的6300亿元上调至8000亿元,前8个月已完成3702亿元,后几个月任务较重。按往年经验,2014年可能完成铁路投资7400亿元,铁路基建约6000亿元。2015年经济下行风险仍存,政府会加大基建投资以防经济增长失速,预计2015年的基建投资并不会小于今年,铁路基建预计6670亿元,同比增11.2%。

1.3 水利投资:预计2015年投资4300亿,同比减少6.1%

“十二五”期间,我国计划水利投资规模达到1.8万亿元。2011-2013年总计完成1.21万亿,但根据以往经验,水利投资均会超额完成,预计2014 年水利投资4576亿、2015年4300亿元。

1.4 城市轨道交通:预计2015年投资3580亿元,同比增12%

2014年,在既有和新开工项目双高的作用下,轨道交通投资需求将首次突破3000亿元,达3200亿元;2015年将投资3580亿元,同比增12%。

1.5 房地产:2015年增加用钢需求1950万吨

房地产是钢铁需求结构中最重要的下游行业,占粗钢需求的35%左右。今年以来,房屋销售、新屋开工和投资增速持续下滑,房地产下行已反映到粗钢需求上。

下半年,房地产政策松绑,逐渐回归正常化。首先,全国46个城市中已有41个城市松绑限购,仅北上广深和三亚尚未解除;其次,央行和银监会层面也放松了住房贷款政策;第三,政府自2014年11月22日起不对称降息。但在房地产库存压力较大的情形下,降息并不能改变楼市供求关系,将以库存去化为主要任务,2015年房地产投资难有大的起色。预计2015年全国房屋建成面积为79.8亿平方米,假设每平米直接消费钢材30公斤,带来用钢增加1950万吨。

当年房屋建成面积=前一年房屋施工面积-前一年房屋竣工面积+当年房屋新开工面积

房屋建成面积(单位:亿平方米)

资料来源:金友期货研究所 智研数据中心整理

1.6 汽车:新增粗钢需求850万吨

利用ARMA模型对汽车产量进行统计预测,2015年汽车产量为2985万辆,同比增长18%,直接带动新增钢材需求850万吨。

汽车年产量(单位:万辆)

资料来源:金友期货研究所 智研数据中心整理

1.7 净出口:2015年粗钢净出口6784万吨,同比增6%

海外钢铁市场需求总量依赖于各地区经济增速,2014年钢材出口大幅增加主要由于国外经济复苏、人民币贬值及钢材价格优势等导致。按IMF预测,2015年世界主要钢材消费地区经济呈温和复苏态势,对出口影响偏积极。

大量低附加值产品出口带来的贸易摩擦增加,国外针对中国钢材反倾销措施加大,且中国钢协正在考虑取消出口退税等出口刺激政策。目前中国的钢材产品出口退税率有5%、11%、13%等,若取消出口退税,我国钢材的低价优势将被部分抵消,2015 年的钢材出口量可能会下降。

2014年由于铁矿价格暴跌,国内利用铁矿石的长流程炼钢成本降低,低于国外的短流程炼钢。2014年1月—11月,铁矿石价格下跌63美元/吨,对应炼钢成本下跌约1500元/吨,而废钢价格仅下跌520元/吨,国内长流程钢铁存在1000元/吨(即国内钢材比国际低1/3)的成本优势。退税率按10%测算,若取消将使价格优势下降至4/15,今年粗钢出口约占产量的10%,而近两年保持在8.5%左右,按照正常的比重测算,并剔除掉损失的价格优势,预计2015年粗钢出口8273万吨,净出口6784万吨,同比增6%。

我国粗钢净出口量(单位:万吨)

资料来源:金友期货研究所 智研数据中心整理

-

2018-04-27

-

2018-02-24

-

2018-01-30

-

2017-12-15

-

2017-11-09

热词科普

热词科普