零售变革时代,各业态都在寻求适合自身的发展出路,而以便利店为首的小型零售业态无疑是最出彩的部分。

5月9日,中国连锁经营协会发布“2018年中国连锁百强”名单(以下简称“百强名单”)显示,苏宁、国美、华润万家名列前三。同时,根据“2018年行业基本情况及连锁百强调查”(以下简称“百强调查”),2018年连锁百强销售规模增长7.7%,门店总数增长16.0%,去除便利店门店因素(含苏宁小店),百强门店增速为9.1%。此外,2018年便利店百强企业销售规模同比增长21.1%,门店数量增长18.0%,在连锁百强中领跑其它各业态。

线上线下并行推进 全渠道拓展拉升业绩

从整体情况来看,2018年连锁百强销售规模为2.4万亿元,同比增长7.7%;连锁百强门店总数13.8万个,同比增长16.0%,去除便利店门店因素(含苏宁小店),百强门店增速为9.1%,与上年持平。

仅就连锁百强销售规模情况而言,《每日经济新闻》记者注意到,从2015年至2017年三年间,连锁百强销售规模增速分别为4.3%、3.5%、8.0%。就此来看,2018年的连锁百强销售规模增速相较于2017年减少了0.3个百分点。但调查数据也显示,在社会消费品零售总额的占比上,2018年连锁百强销售规模占比为6.3%,比上年增长0.3个百分点。

对于连锁百强销售额增长的原因,中国连锁经营协会方面称,连锁百强销售额的增长部分得益于全渠道业务的积极拓展。2018年,百强线上销售业务增长55.5%,增幅超过全国线上商品零售增幅一倍以上。其中,超市发、卜蜂莲花、五星电器、永辉、美宜佳、百果园、中石化易捷等企业更是实现了三位数的增长;去除线上销售占比较高的苏宁、国美、盒马鲜生等企业,百强企业线上销售额平均占比达到2.6%,比上年提高0.8个百分点,其中超市业态占比为1.9%,比上年提高0.6个百分点。

此外,中国连锁经营协会方面还提出,在发展线上业务的同时,百强企业通过优化管理,运营效率进一步提升。2018年,百强企业平均人效达198万元,比上年提高了3.0%。百强平均毛利率由上年的17.9%提高到18.3%。

连锁百强企业的全渠道拓展举措有目共睹。不只是百强名单中排名前三的苏宁、国美、华润万家,去年1月和6月,国际零售巨头家乐福与沃尔玛分别与腾讯达成战略合作关系。其中前者在2018年财报中显示,中国区净利润同比大涨11倍;而后者也定下了2019年年底前,全国将有300家沃尔玛门店入驻京东到家,电商业务销售额预计仍会保持三位数增长的目标。

此外,在百强名单中排名第11位的物美同样在加速全渠道发力。物美集团副总裁兼北京超市事业部总经理乔红兵曾在多点Dmall合作伙伴大会上表示,北京物美现在有151家店入驻多点,截至2018年12月,门店平均日均单量达6.4万单,线上订单占比达13.53%,这两项数据较2018年6月时的5.6万单和10.95%均有明显提升。

中国连锁经营协会会长裴亮对此表示,全渠道作为互联网时代零售业的新常态,是所有零售企业的共同选择。

同时裴亮进一步表示,三个方面将影响未来零售创新发展的格局:一是实体零售拓展线上业务的能力和增长速度;二是资本对零售业的持续关注和投入;三是新模式下的顾客体验的品质感和稳定性以及盈利模式的不断完善。

便利店持续领跑 百货大型超市承压

在整体向好的百强连锁企业中,便利店无疑是最出彩的业态。百强调查显示,2018年便利店百强企业销售规模同比增长21.1%,门店数量增长18.0%,在连锁百强中领跑其它各业态。

正如裴亮所提出的,2018年连锁百强门店数的增长主要得益于小店的迅速增长,加大小店开发已经成为领军企业全渠道零售战略的重要组成部分,中国零售市场已经进入便利店加速发展期。

针对便利店行业发展特点,百强调查数据显示,加盟是当前便利店门店拓展扩张的主要方式。2018年百强新增门店的加盟店占比超过三分之二,加盟店的平均投资回报期为23.3个月,比上年略有缩短。移动互联技术为便利店的日常管理提供了有效工具,2018年,门店运营和员工在移动端的管理工具正在得到广泛使用。

可以参考的案例是百强名单中排在榜首的苏宁。据了解,苏宁旗下的苏宁小店自2018年以来实现快速落地。最新数据显示,截至目前,苏宁小店在全国范围内已达到5000多家,已覆盖全国71座城市、25000个社区和7500万用户。

苏宁相关负责人在接受《每日经济新闻》记者采访时表示,作为苏宁“两大两小多专”中最重要的“一小”,苏宁小店不仅承担着场景零售的职能,更是整个苏宁生态体系的入口,通过下沉来获得线下流量,反哺线上。但该负责人也表示,对于集团的整体零售生态布局而言,苏宁小店并非只是单纯地作为便利店,而是一个平台,是苏宁整个生态系统的社区入口和流量平台,它是一个有限的空间,但背后连接的却是无限的场景。

而相较于便利店这一小型业态的急速发展,在百强调查结果中,以百货、大型超市为代表的大型零售业态却表现出了承压迹象。

根据百强调查数据,2018年销售额和门店数出现下降的百强企业中,以百货店为主营业务的企业占到一半。2018年,百强百货店总销售额同比增长3.5%,门店数同比增长3.9%,线上销售增长46.1%,均低于百强平均水平。毛利率17.4%,比上年下降0.2个百分点。

此外,作为快消品零售的主力业态,大型超市普遍面临坪效下降、盈利能力趋弱的困局,增长乏力。数据显示,2018年,以经营大型超市为主的百强企业,销售额平均增长2.5%,门店数平均增长3.6%,均显著低于百强平均增速。同时,大型超市营运成本继续上涨,员工薪酬总额上涨13.0%,房租上涨10.6%,成本占销售比重在各业态中居于较高水平。同时,2018年大型超市坪效平均下降8.0%,但人效提高4.9%,毛利率提高0.5个百分点,达到21.5%。

对此,裴亮认为,百货店和大型超市的承压一方面反映了传统主力业态在一二线市场面临的困难,一方面也是门店饱和度过高和竞争过度的必然结果。在增量空间趋小的情况下,门店资源的整合,企业间的兼并、收购将会成为新的增长方式。

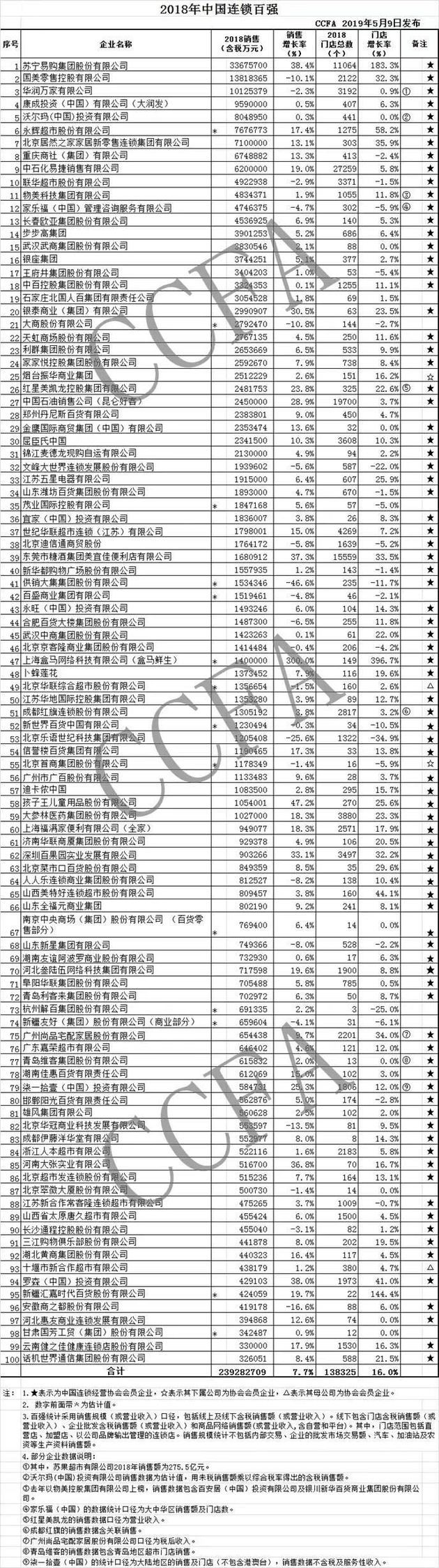

附“2018年中国连锁百强”名单:

-

2018-11-30

-

2018-10-22

-

2018-06-15

-

2017-07-27

-

2017-07-07

热词科普

热词科普